Benjamin Strandberg: Historiska tider gör budgetberedningen svår

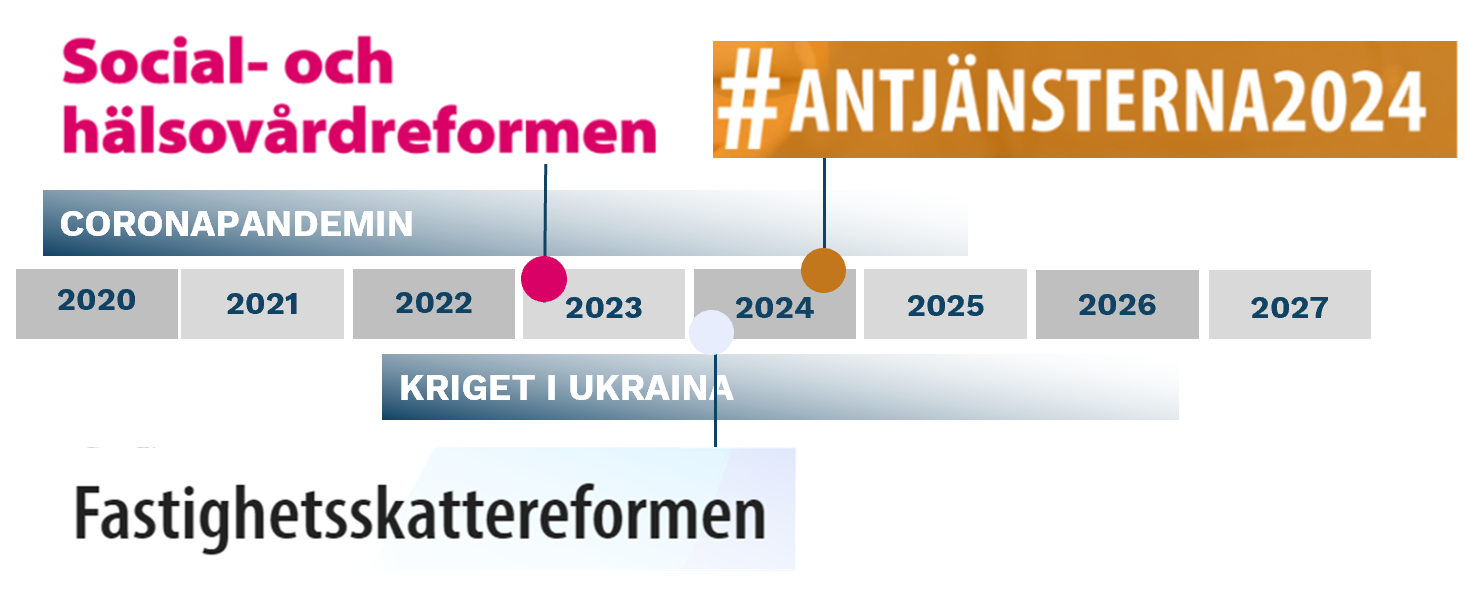

Kommunerna lever i många avseenden i historiska tider. De kommande åren kommer att medföra märkbara förändringar i kommunernas verksamhet och ekonomi – framför allt nästa år då vårdreformen träder i kraft.

I det stora hela halveras kommunernas budgetar då vårdens och räddningsväsendets kostnader överförs till de nya välfärdsområdena. Dehär ofta svåruppskattade kostnaderna kan å andra sidan underlätta budgetberedningen i kommunerna.

De kommande årens utmaningar kommer främst att beröra kommunernas inkomster.

Samtidigt som vårdens och räddningsväsendets kostnader försvinner, ska en motsvarande mängd inkomster i form av kommunalskatt, samfundsskatt och statsandelar överföras till välfärdsområdena. Överföringen av kostnader och inkomster är kostnadsneutral på hela landets nivå. Men eftersom kostnaderna och inkomsterna som överförs varierar kraftigt i kommunerna, tillämpas märkbara utjämningselement som ska begränsa dessa skillnader.

Kommunernas statsandelssystem ändras i samband med reformen med en tillsvidare permanent begränsning av den förändring som överföringen av social- och hälsovårdskostnader och inkomsterna medför. Övergångsutjämningen ska garantera att kommunernas ekonomiska balansläge ändrar med högst +/-60 euro/invånare under en övergångsperiod på fem år. Därefter är utjämningen i kraft tills vidare.

Skattesatserna minskar

I mitten av april uppdaterades vårdreformens finansieringskalkyler på basis av kommunernas bokslutsprognoser för år 2021 samt budgetuppgifter för år 2022. På samma gång fastslogs även den slutliga nedskärningen av fastlandskommunernas inkomstskattesatser för år 2023.

Nästa år kommer kommunernas inkomstskattesatser att minska med 12,64 procentenheter från det pågående årets nivå. Kommunerna ska trots det senast den 17.11. meddela de nya inkomstskattesatserna tillsammans med nästa års fastighetsskattesatser till Skatteförvaltningen. Inkomstskattesatserna för år 2024 och framåt kommer sedan att meddelas med en tiondedels procentenheters noggrannhet.

År 2023 kommer kommunernas skatteinkomster att utvecklas mycket bra. Trots att nationalekonomins utsikter över lag är dystra och osäkra, syns det inte negativt varken på sysselsättningen eller kommunalskatteinkomsterna –i varje fall inte ännu. Även samfundsskatterna förväntas utvecklas bra – hoppas att även denna utveckling håller i sig.

Det gamla skatteårens debiterade skatter orsakar att de inflytande skatterna kommer att vara exceptionellt bra i nästa år. Med gamla skatteår avses skatter som debiteras innan skatteåret 2023. Dessa skatter debiteras med de gamla, högre inkomstskattesatserna och utdelningsandelarna för samfundsskatten. Skatteinkomsternas höga nivå är en engångsföreteelse och berör främst år 2023. Den positiva effekten av de gamla skatteåren kommer att tyna bort åren därefter. Kommunerna förväntas således göra goda resultat nästa år.

Vårdreformens följande finansieringskalkyler publiceras igen på hösten på basen av de slutliga boksluten 2021 samt budgetuppgifterna för år 2022. Denna kalkyl bestämmer långt nästa års statsandelar, men ur reformens synvinkel är den trots allt preliminär. Sommaren 2023 uppställs vårdreformens slutliga finansieringskalkyl där kostnadsuppgifterna baserar sig på bokslutsuppgifterna för åren 2021 och 2022 och skatteuppgifterna för år 2022.

I samband med statsandelsutbetalningen 2024 görs även en korrigering i de utbetalda statsandelarna år 2023. Korrigeringen görs alltså i de preliminära finansieringskalkylerna så att de motsvarar de slutliga uppgifterna. Korrigeringen i euro per invånare kommer att vara lika stor i alla kommuner och dess storlek är omöjligt uppskatta i skrivande stund.

Fastighetsskatten förnyas 2024

Fastighetskattereformen som har varit aktuell i över 10 år avses träda i kraft år 2024 och medför ytterligare utmaningar för uppskattandet av kommunens inkomster.

Fastigheternas beskattningsvärden kommer att förändras märkbart och enligt regeringsprogrammet får fastighetsskatten inte skärpas till en följd av reformen. Därför har man presenterat nya intervall för fastighetsskattesatserna. En egen fastighetsskattesats kommer också att presenteras för marken, vars taxeringsvärde kommer att öka märkbart.

Utmaningen ligger i att bestämma nivån för kommunens totala fastighetsskatt och i fastighetsskattens variationer inom kommunen.

I de utlåtanden som getts om reformen har kritiken varit kraftigt negativ och man är rädd för att fastighetsbeskattningen trots allt kommer att skärpas. Den presenterade reformen innehåller en så kallad bromsbestämmelse som begränsar större höjningar av skatten under en övergångsperiod på tre år.

Om den skatt som ska debiteras för en enskild fastighet samtidigt stiger med mer än 30 procent och minst 200 euro i jämförelse med föregående år, debiteras inte den överstigande delen. I september presenteras propositionen om fastighetsskattereformen där även nya uppdaterade bromsbestämmelser troligtvis presenteras.

Det kommer att vara svårt att uppskatta kommunens fastighetsskatt för år 2024. Kommunförbundet planerar i nästa år presentera ett kalkylverktyg som ska underlätta detta arbete.

Reformen av AN-tjänsterna

Reformen av arbets-och näringstjänsterna och dess finansiering medför sina egna utmaningar. Avsikten är att arbets- och näringstjänsterna ska överföras till kommunerna i slutet av år 2024. Det handlar om en betydande ny lagstadgad uppgift då uppskattningsvis dryga 10 procent av kommunernas kommande nettokostnader kommer att bestå av dessa tjänster.

Finansieringen av arbets-och näringstjänsterna från och med år 2025 föreslås ske via basservicens statsandelar. Finansieringen är tudelad i detta avseende. Å ena sidan ska det ökade finansieringsansvaret för utkomstskyddet för arbetslösa beaktas (ca. 400 miljoner euro). Å andra sidan ska kommunerna garanteras finansiering för själva anordnandet av tjänsterna via ett eget kriterium (ca. 700 miljoner euro).

I det föreslagna kriteriet beaktas den utvidgade arbetslösheten i kommunentill 30 procent och den arbetsföra befolkningens antal till 70 procent. I skrivande stund är reformen ännu på remiss och hela lagpaketet behandlas i riksdagen från och med hösten 2022.

Alla dessa omfattande reformers totala ekonomiska konsekvenser är ännu beklagligt otydliga. Samtidigt har Rysslands anfallskrig i Ukraina orsakat stor osäkerhet i ekonomin bland annat i form av ökad inflation och räntenivå. Detta inverkar i sin tur på kommunernas finansieringskostnader och investeringsplaner.

Kommunförbundet följer med utvecklingen kring reformerna och det ekonomiska läget och stödjer som vanligt kommunerna i budgetberedningen.

På hösten är det igen dags för regeringens budgetförhandlingar. Där kommer beslut angående kommunekonomin troligtvis att fattas. Men innan dess är det dags att ta en andningspaus. Vi återkommer till utmaningarna igen efter sommaren. Glad sommar!