Större avskrivningar behövs

Avskrivningarna är för små för att motsvara behovet av ersättande investeringar när anläggningar och lokaler slits ner. Det har gjort att bilden av kommunernas ekonomi ofta blivit alltför positiv. Nya principer behövs för att öka realismen.

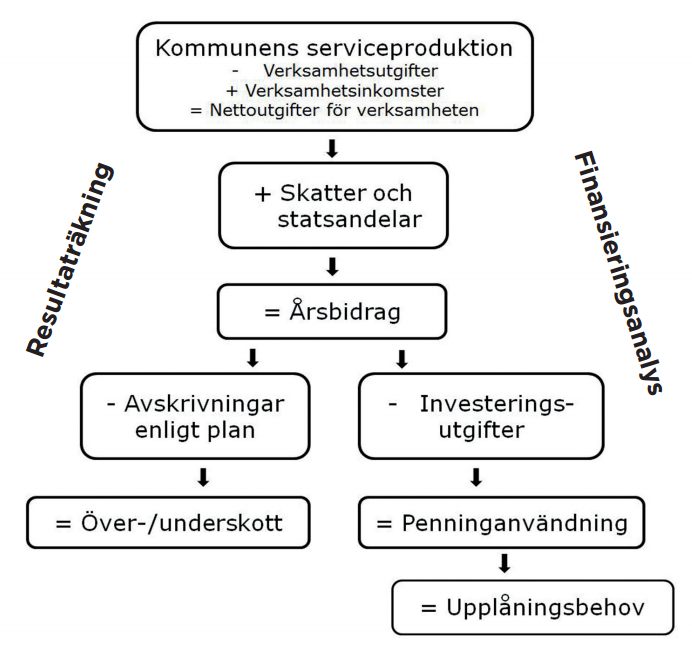

I den kommunala ekonomin bedöms inkomstfinansieringens tillräcklighet och balansen i ekonomin med hjälp av resultaträkningen och nyckeltal som beräknas utgående från den. Viktiga variabler är årsbidraget, avskrivningar enligt plan och investeringar som avskrivs.

Begrepp

Årsbidrag: Den del av skatter och statsandelar som blir över när kostnaderna för kommunens serviceproduktion är betald. Årsbidraget skall i resultaträkningen räcka till avskrivningar (=bokföringsmässigt resultat). I finansieringskalkylen skall årsbidraget räcka till investeringsutgifter (=penning-användning).

Avskrivningar: Periodisering av en investerings anskaffningsutgift som kostnad under de år investeringen används. När en kommun investerar i en byggnad upptas inte anskaffningsutgiften som kostnad som påverkar resultatet. I stället bokförs den som en ökning av kommunens tillgångar i kommunens balansräkning. Under de följande åren fördelas anskaffningsutgiften för investeringen sedan schematiskt som en kostnad i resultaträkningen i form av avskrivningar enligt plan.

Om man t.ex. bygger en hälsocentral för en miljon euro och avskrivningstiden är bestämd till 40 år, kommer kommunens resultaträkning under de följande 40 åren att belastas med en kostnad (avskrivning enligt plan), som för varje år uppgår till 1/40 del av anskaffningsutgiften, d.v.s. i det här fallet 25 000 euro.

Investeringar som avskrivs: Investeringar i byggnader, maskiner och anordningar som är utsatta för slitage och som används t.ex. i skolor, daghem, sjukhus, vårdinrättningar för äldre och andra byggnader, gatu- och ledningsnät och andra fasta konstruktioner samt maskiner och anordningar.

Utgångspunkten för balans i kommunekonomin är att kommunens inkomstfinansiering är tillräcklig ifall årsbidraget är lika stort som de avskrivningar som avdras från årsbidraget. Detta har traditionellt mätts med ett nyckeltal där årsbidraget jämförs med avskrivningarna enligt plan. Nyckeltalet ger värdet hundra procent om inkomstfinansieringen räcker till.

Inkomstfinansieringen anses visa överskott när årsbidraget överstiger avskrivningarna och underskott när årsbidraget understiger avskrivningarna.

Definitionerna på inkomstfinansieringens tillräcklighet håller streck om avskrivningarna i resultaträkningen motsvarar den genomsnittliga årliga nivån på investeringar som avskrivs. Så har i regel ändå inte varit fallet i kommunernas och samkommunernas bokslut, utan avskrivningarna enligt plan har klart understigit investeringsnivån.

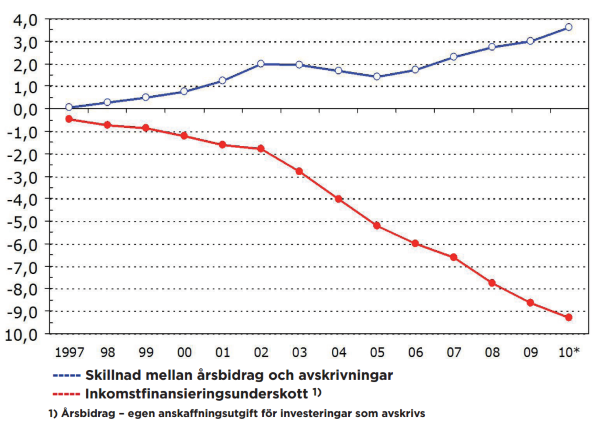

Årsbidragets, investeringarnas och avskrivningarnas utveckling kan jämföras på ett tillförlitligt sätt från och med år 1997, då kommunsektorn började beräkna resultat och avskrivningar enligt bokföringslagen.

Under perioden 1997–2009 uppgick årsbidragen till 24 miljarder euro och avskrivningarna till 21 miljarder euro. Under perioden uppstod ett överskott på 3 miljarder euro i kommunernas och samkommunernas bokslut. Under samma period uppgick kommunsektorns egna utgifter för investeringar som avskrivs till cirka 33 miljarder euro, vilket ger ett finansieringsunderskott på omkring 9 miljarder euro. Det underskottet har till största delen finansierats med lån; skuldbördan har under samma period stigit med cirka 8 miljarder euro.

Avskrivningsförfarandet i den kommunala bokföringen har med andra ord delvis dolt det faktum att den kommunala ekonomin i sin helhet har försvagats markant.

En orsak är att avskrivningarna görs på den ursprungliga anskaffningsutgiften. Då anläggningarna förnyas har kostnadsnivån stigit och de tekniska kvalitetskraven ökat avsevärt. De bokföringsmässiga avskrivningarna släpar därför efter de ersättande investeringar som behövs när servicestrukturen slits.

År 2009 utgjorde avskrivningarna i kommunsektorn bara knappt två tredjedelar av investeringsutgifterna.

För att få en riktigare bild av om inkomstfinansieringen räcker till borde kommunens årsbidrag inte ställas i relation till avskrivningarna utan också till investeringsnivån. Man borde med andra ord fokusera mera på finansieringskalkylen än på resultaträkningen.

Kommunallagens så kallade balanseringskrav baserar sig uttryckligen och enbart på resultaträkningens över-/underskott. Ackumulerat underskott i balansräkningen är tillåtet, men ett eventuellt underskott bör täckas i ekonomiplanen. Å andra sidan får ett upplupet ackumulerat överskott användas för att täcka framtida underskott.

Nuvarande avskrivningsnivå leder lätt till att en kommun skuldsätter sig kraftigt samtidigt som den uppfyller kommunallagens balanseringskrav med glans. Det är i alla fall precis vad som skett med kommunsektorn som helhet. Man kan ifrågasätta om det var lagstiftarens avsikt.

och den faktiska penninganvändningen.

Kriterierna för när en kommun definieras som kriskommun enligt kommun- och servicestrukturreformen baserar sig också primärt på det ackumulerade underskottet. En eventuell ändring av redovisningspraxis innebär automatiskt att också kriterierna för en kriskommun åtminstone bör bedömas på nytt.

Vad borde då göras? Om nivån på en kommuns genomsnittliga avskrivningar väsentligt understiger den genomsnittliga investeringsnivån bör kommunen enligt gällande bokslutsanvisningar redogöra för detta i noterna till bokslutet. Samtidigt skall kommunen redogöra för avvikelsens huvudsakliga orsaker samt eventuella behov att justera avskrivningsplanen. Med andra ord kan (och i regel borde) en kommun förkorta avskrivningstiderna genom egna beslut om avvikelsen är väsentlig.

Inom företagsvärlden vill man gärna avskriva investeringarna så snabbt som möjligt. Men i kommunsektorn är utgångspunkten delvis en annan, bland annat av den anledningen att kommunen inte är skatteobjekt. Det händer att man i en kommun i stället vill sänka på avskrivningsnivån i syfte att undvika en dålig resultatnivå.

För tillfället är ett sådant fall under behandling i Högsta förvaltningsdomstolen. Enligt förvaltningsdomstolen, som är lägre rättsinstans, bröt en kommun mot god bokföringssed då den förlängde avskrivningstiderna i syfte att förbättra resultatet i en situation där den genomsnittliga avskrivningsnivån klart underskred investeringsnivån. HFD:s utslag torde komma inom kort.

I vilket fall som helst kan man inte räkna med att kommunsektorn själv inom ramen för gällande bestämmelser löser problemet exempelvis genom en allmän ”frivillig” förkortning av avskrivningstiden. Korstrycket i de enskilda kommunerna är för stort.

Den enklaste lösningen är att helt enkelt förkorta avskrivningstiderna. Min spontana reaktion är att det också är den bästa lösningen. I princip skulle det inte ens förutsätta lagstiftningsåtgärder, bokföringsnämndens kommunsektion har kompetens att ge sådana anvisningar. En annan metod, som nämnts i det här skedet, är att göra avskrivningar från ett högre belopp, till exempel återanskaffningsvärdet. Den metoden tillämpades i kommunerna före 1997 då man följde så kallad kameral bokföring.

Förvaltnings- och kommunminister Tapani Tölli tillsatte den 4 mars två arbetsgrupper för beredning av en totalrevision av kommunallagen. Den ena bereder strukturfrågor och den andra ska bereda ”nödvändiga brådskande ändringar till bestämmelserna i kommunallagen om styrningen och balanseringen av kommunernas ekonomi”. Det är med andra ord den arbetsgruppen som nu har bollen. Arbetsgruppen ska också bereda förslag om styrningen av kommunernas ekonomi, samarbetsekonomi och koncernstyrning samt revision av administrationen och ekonomin. Dess uppdrag är med andra ord en omfattande och arbetsdryg helhet där avskrivningsproblematiken bara är en del av ett större sammanhang. I arbetsgruppen ingår representanter från olika ministerier och Kommunförbundet. Kommunförbundets representanter är den juridiska enhetens chef Arto Sulonen och utvecklingschef Anneli Heinonen på den kommunalekonomiska enheten. Arbetsgruppernas mandatperiod utgår i slutet av 2011. Vi väntar med intresse på arbetsgruppernas förslag till medicinering.

Jan Björkwall

Sakkunnig, Kommunförbundet

Artikeln publicerades i Fikt 4/2011.