Mindre effekt av höjd skattesats

Benjamin Strandberg, sakkunnig i kommunalekonomi, förklarar varför en höjning av skattesatsen inte längre biter lika effektivt i många kommuner.

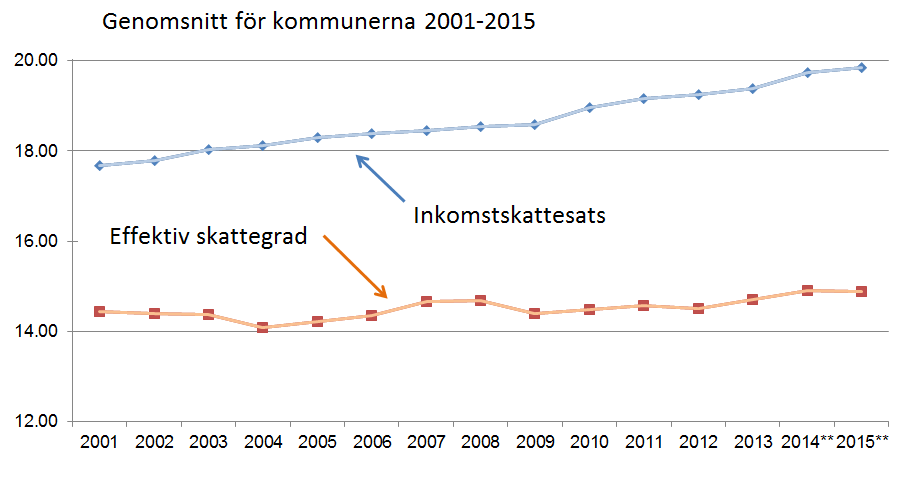

De kraftiga statsandelsnedskärningarna, de höjda kommunalskatteavdragen och det allmänt svåra ekonomiska läget hör till de huvudsakliga orsakerna till att många kommuner har höjt sina skattesatser under de senaste åren. Men i samma takt som kommunerna höjt på skattesatserna har den verkliga, effektiva skattegraden hållits väldigt stabil. Skillnaden mellan inkomstskattesatserna och den effektiva skattegraden har alltså ökat, vilket innebär förlorade skatteinkomster.

Avdrag påverkar

Med effektiv skattegrad avses kommunernas debiterade skatteinkomster i förhållande till förvärvsinkomsterna som kommunerna samlat in. Invånarna betalar kommunalskatten enligt kommunens fastställda skattesats (nominella skattegraden), men den verkliga skattegraden (effektiva skattegraden) förblir lägre då man beaktar de olika avdragen i kommunalskatten.

Kommunalskattens förvärvsinkomstavdrag och pensionsavdraget hör till de mest centrala kommunalskatteavdragen. Avdragen har dessutom en större påverkan på lägre inkomster. Skillnaden mellan den nominella (kommunens skattesats) och den effektiva skattegraden blir därför större i kommuner som har en högre andel låginkomsttagare och äldre befolkning.

Stora skillnader i Svenskfinland

I Svenskfinland är skillnaderna mellan kommunerna märkbara. I Grankulla, som har landets lägsta skattesats, är skillnaden mellan den nominella skattesatsen och den effektiva skattegraden under två procentenheter. Samtidigt är den motsvarande skillnaden i Korsnäs närmare sju procentenheter. Förklaringen ligger främst i kommuninvånarnas inkomstnivå, men delvis också i demografin. Korsnäs har en större andel invånare över 65 år än Grankulla.

Mindre effekt

Det paradoxala i det hela är att kommuner som har en låg effektiv skattegrad samtidigt har en hög efterfrågan på de kommunala tjänster som produceras. Situationen leder till en ond cirkel där kommunerna får en allt mindre andel av skatteinkomsterna, samtidigt som trycket att höja på skattesatsen hela tiden ökar. Skattebortfallet som de höjda avdragen orsakar kompenseras via statsandelssystemet, men kompenseringen har inte visat sig vara tillräcklig för att bromsa utvecklingen.

Utvecklingen är svår att ändra på och det beror bland annat på att skattelättnaderna för låginkomsttagare överlag ses som sporrande skattepolitik. Visst är det så, men utvecklingen kan inte ses som särskilt positiv för kommuner som tvingas höja på sina skattesatser med allt mindre effekt.

Fakta: Effektiv skattegrad

– Kommunen bestämmer själv om sin inkomstskattesats, som används vid beskattningen av invånarna.

– Invånarna betalar kommunalskatten enligt kommunens fastställda skattesats (nominella skattegraden), men den verkliga skattegraden (effektiva skattegraden) förblir lägre då man beaktar de olika avdragen i kommunalskatten.

– Förhållandet mellan kommunens debiterade skatteinkomster och förvärvsinkomsterna som samlats in bildar den effektiva skattegraden.

– Avdragen för pensions- och förvärvsinkomster är de i särklass största. Eftersom avdragen har en större påverkan på lägre inkomster innebär det att kommuner med en högre andel låginkomsttagare och äldre har en större skillnad mellan kommunens skattesats och den effektiva skattegraden, jämfört med kommuner med många höginkomsttagare.

– År 2013 var den genomsnittliga skattesatsen i landet 19,38 procent och den effektiva skattegraden 14,71 procent.

Största och lägsta skillnaderna i Svenskfinland 2013

| Kommun | Nominell skattesats (%) |

Effektiv skattegrad (%) |

Skillnad (Procentenh.) |

|---|---|---|---|

| Grankulla | 16,50 | 14,57 | 1,93 |

| Esbo | 17,75 | 14,81 | 2,94 |

| Helsingfors | 18,50 | 14,99 | 3,51 |

| Kyrkslätt | 19,00 | 15,39 | 3,61 |

| Vanda | 19,00 | 15,15 | 3,85 |

| | | | |

| Kristinestad | 20,50 | 13,93 | 6,57 |

| Lappträsk | 20,50 | 13,91 | 6,59 |

| Mörskom | 20,00 | 13,36 | 6,64 |

| Närpes | 20,50 | 13,82 | 6,68 |

| Korsnäs | 20,00 | 13,23 | 6,77 |

Källa: Kommunförbundet