Analys: Dubbelt kommunmedlemskap och beskattningen

Frågan om dubbelt kommunmedlemskap och beskattning i två eller flera kommuner har diskuterats länge. Efter påsken har Finansministeriet lovat att grundligt utreda frågan.

Det handlar alltså om fysiska personer som är fast bosatta i en viss kommun, men tillbringar en stor del av året i en annan kommun, antingen i fritidsbostad eller i så kallad andra bostad.

Nu har frågan om ett dubbelt kommunmedlemskap lyfts fram igen, främst på Centerns initiativ. Tanken är god, speciellt ifall personen utnyttjar den andra kommunens tjänster i stor omfattning, men i praktiken väldigt utmanande att genomföra. Och vill man genomföra dubbla beskattningen via kommunalskatten blir det ännu krångligare. Vid sidan om kommuninvånarens grundläggande rättigheter – bland annat rösträtt och rätt till deltagande – handlar det i detta sammanhang också om de grundläggande skyldigheterna – som att betala skatt till kommunen.

Redan på grundlagsnivå kan förslaget medföra problem.

Utmaningarna kring dubbelt kommunmedlemskap uppstår på flera nivåer. Detta lyfte även John-Erik Jansén fram i Hufvudstadsbladets ledarartikel den 28.3.2017 . Redan på grundlagsnivå kan förslaget medföra problem, speciellt ifall det leder till ändringar i rösträtten och rätten till inflytande i kommunen/kommunerna. Betalar man skatt vill man naturligtvis ha inflytande över hur dessa skattemedel används.

Frågan som uppstår är hur den enskilda personens röst avvägs i dessa sammanhang. För en fast bosatt som enbart använder den egna kommunens tjänster borde rösten åtminstone i teorin väga mera än för den som vistas i kommunen exempelvis en tredje- eller fjärdedel av året. Motsvarande gäller även för rätten att delta i val i kommunen. Ska dessa personer överhuvudtaget ha rätt att ställa upp i val och vilket vikt får i så fall fullmäktigeledamotens röst i beslutsfattandet?

På vilka grunder skulle kommunalskatten fördelas kommunerna emellan?

Vid sidan om dessa väldigt grundläggande fundament handlar det också om mera praktiska utmaningar, främst om fördelningen och utjämningen av kommunernas skatteinkomster. På vilka grunder skulle kommunalskatten fördelas kommunerna emellan då fördelningen redan i nuläget inte är särskilt enkel att greppa?

I korthet handlar det om en fördelning av skatteårets totala kommunalskatter som sker kommunerna emellan. Skatteårets fördelningsandel eller ”fördelningsnyckel” räknas fram med en formel där kommunens senast slutförda beskattning, invånarantal samt inkomstskattesats beaktas. Härav får man den enskilda kommunens så kallade ”modifierade kommunalskatt” vars andel av alla kommuners sammanlagda motsvarande skatt bildar den enskilda kommunens fördelningsandel för skatteåret.

Denna fördelningsnyckel används sedan i samband med förskottsinnehållningen under redovisningsåret. För att göra saken ännu mera invecklad så korrigeras fördelningsnyckeln alltid i slutet av året då det föregående skatteåret har slutförts och kommunens inkomstskattesats för följande skatteår har fastställts. Korrigeringarna genomförs i form av rättelseredovisningar och redovisning enligt debitering. Dessa rättelseredovisningar medför stundvis stora utmaningar då kommunen under det pågående redovisningsåret ska uppskatta sina kommunalskatteinkomster för hela året. En dubbelbeskattning av kommunalskatten skulle medföra att fördelningsgrunderna skulle bli ännu mer invecklade och prognosarbetet ännu mera utmanande.

En dubbelbeskattning av kommunalskatten skulle medföra att fördelningsgrunderna skulle bli ännu mer invecklade och prognosarbetet ännu mera utmanande.

En annan viktig aspekt som är värd att notera är utjämningen av skatteinkomsterna. I kommunernas statsandelssystem utjämnas vid sidan om kommunernas kostnader även skatteinkomsterna. Utjämningen utgör en beståndsdel i basservicens statsandelar och som namnet antyder utjämnas kommunens kalkylerade skatteinkomst, antingen som ett negativt eller positivt belopp för den enskilda kommunen.

Utjämningen fungerar i korthet enligt följande: Utjämningen genomförs kommunerna emellan där den enskilda kommunen antingen erhåller ett utjämningstillägg eller betalar ett utjämningsavdrag, beroende på om dess kalkylerade skatteinkomst per invånare är under eller över landets genomsnitt.

Till den kalkylerade skatteinkomsten räknas kommunalskatten (räknat med hela landets genomsnittliga inkomstskattesats), kommunens andel av samfundsskatten och dessutom hälften av den kalkylerade fastighetsskatten från kärnkraftverk. Ifall kommunens kalkylerade skatteinkomst per invånare ligger under landets genomsnitt erhåller kommunen ett utjämningstillägg på 80 procent av skillnaden mellan hela landets kalkylerade skatteinkomst per invånare och kommunens motsvarande. Motsvarandevis görs ett utjämningsavdrag ifall kommunens kalkylerade skatteinkomst per invånare är högre än landets genomsnitt. I det fallet görs ett avdrag på 30 procent av den överstigande delen.

Mer om utjämning av statsandelar på basis av skatteinkomsterna hittar du här.

Utjämningen skulle troligtvis ”äta upp” en stor del av den erhållna fördelen, åtminstone i det långa loppet.

Varför är detta så viktigt att notera i det här sammanhanget? Jo, eftersom de kommuner som skulle erhålla ”extra” kommunalskatt genom dubbelbeskattning inte skulle få behålla pengarna – inte i sin helhet i varje fall. Utjämningen skulle troligtvis ”äta upp” en stor del av den erhållna fördelen, åtminstone i det långa loppet.

Denna diskussion fördes redan i mitten av 1990 -talet och nu över 20 år senare är den minst lika betydelsefull. I år är det sammanlagt 32 kommuner som betalar ett utjämningsavdrag till kommunerna med svagare skatteinkomstbas. Till ”betalarna” hör främst stora städer och deras kranskommuner vars invånare utgör en stor del av de personer som har en fritidsbostad eller en andra bostad. Nådendal är ett undantag, staden har en stor andel sommarstugor, men är samtidigt en kranskommun till Åbo.

I tabellen nedan framgår de kommuner som år 2017 betalar utjämning av statsandelar på basis av skatteinkomsterna i eurobelopp och per invånare.

| Utjämning av statsandelen på basis av skatteinkomsterna | |||

| Kommun | Invånarantal 31.12.2015 |

2016, euro (FM 28.9.2016) |

2016, euro per invånare |

| Grankulla | 9 486 | -12 285 162 | -1 295,1 |

| Esbo | 269 802 | -162 800 736 | -603,4 |

| Helsingfors | 628 208 | -265 433 143 | -422,5 |

| Euraåminne | 9 287 | -3 432 384 | -369,6 |

| Kyrkslätt | 38 649 | -11 640 649 | -301,2 |

| Tusby | 38 459 | -9 171 058 | -238,5 |

| Vanda | 214 605 | -47 370 178 | -220,7 |

| Sibbo | 19 399 | -4 186 795 | -215,8 |

| Kervo | 35 293 | -6 661 307 | -188,7 |

| Nådendal | 18 961 | -3 195 347 | -168,5 |

| Raumo | 39 809 | -6 679 821 | -167,8 |

| Nurmijärvi | 41 897 | -6 775 957 | -161,7 |

| Borgå | 49 928 | -7 868 860 | -157,6 |

| Birkala | 18 913 | -2 924 745 | -154,6 |

| Träskända | 40 900 | -6 063 493 | -148,3 |

| Harjavalta | 7 296 | -925 579 | -126,9 |

| Kaskö | 1 285 | -156 950 | -122,1 |

| Ingå | 5 541 | -656 433 | -118,5 |

| S:t Karins | 32 590 | -3 481 907 | -106,8 |

| Hyvinge | 46 463 | -4 880 311 | -105,0 |

| Vasa | 67 619 | -6 352 623 | -93,9 |

| Sjundeå | 6 182 | -505 747 | -81,8 |

| Hangö | 8 864 | -544 567 | -61,4 |

| Lovisa | 15 311 | -796 501 | -52,0 |

| Pyhäjärvi | 5 505 | -256 406 | -46,6 |

| Vichtis | 28 919 | -1 248 552 | -43,2 |

| Åbo | 185 908 | -5 476 898 | -29,5 |

| Tammerfors | 225 118 | -4 560 350 | -20,3 |

| Riihimäki | 29 269 | -530 599 | -18,1 |

| Reso | 24 290 | -432 002 | -17,8 |

| Muurame | 9 791 | -29 982 | -3,1 |

| Masku | 9 706 | -394 | -0,0 |

| Kalkyl över de kommuner som år 2017 betalar utjämning av statsandelar på basis av skatteinkomsterna i eurobelopp och per invånare. Källa: FM ja UKM 30.12.2016 | |||

Ifall en dubbelbeskattning av kommunalskatten skulle genomföras, medför det att grunderna för utjämningen av skatteinkomsterna också borde förnyas. I samband med vård- och landskapsreformen har detta redan gjorts, men kanske inte i den riktningen som skulle gynna en dubbelbeskattning av kommunalskatten.

Enligt regeringens senaste linjedragningar skulle utjämningen ändras enligt följande: Hälften av fastighetsskatterna skulle inkluderas i utjämningen och för kraftverks del tillämpas den allmänna fastighetsskatteprocenten (andra kraftverk än kärnkraftverk medtas inte till utjämningen). Dessutom föreslås utjämningstilläggsprocenten höjas till 90 procent, vilket skulle gynna de kommuner som drabbas av sänkningen av utjämningsgränsen.

Utjämningsavdragsprocenten föreslås vara 15 procent, vilket skulle i sin tur skulle gynna de kommuner där den proportionella andelen av skatteinkomster som överförs till landskapen är störst. Vid utredningen av en eventuell dubbelbeskattning ska man därmed noggrant utreda linjedragningarna om skatteinkomstutjämningen och vilken effekt den har på kommuner med många fritidsbostäder.

Kommunalekonomin handlar ju om en balansekonomi där inkomsterna och kostnaderna ska motsvara varandra.

Vid sidan om fördelningen och utjämningen av skatteinkomsterna handlar det också om fördelning av kostnaderna. Kommunalekonomin handlar ju om en balansekonomi där inkomsterna och kostnaderna ska motsvara varandra.

Ifall kommunen erhåller tilläggsinkomster genom dubbelbeskattning ska dessa i motsvarande grad täcka de kostnader i form av service som kommunen erbjuder åt personer med dubbelt kommunmedlemskap. I praktiken handlar det alltså om en utredning över de enskilda tjänster skattebetalarna kan och får utnyttja i kommunen.

Detta kan leda till invecklade strukturer. I dagens läge använder de flesta redan kommunala tjänster som energi, vatten, vägar och avfallshantering oavsett om man befinner sig i sin hemkommun eller inte. Tyvärr är man ibland även tvungen att använda sig av sjukvårdstjänster då akuta sjukdomsfall inträffar.

Vilka tjänster får personer med dubbelt kommunmedlemskap rätt att ta del av och i så fall på vilka grunder?

Tjänster som traditionellt förknippas skattefinansiering som dagvård, grundläggande utbildning och sjukvård är sådana som mera sällan utnyttjas av personer som endast tillbringar en del av året i en annan kommun. Här uppstår igen diskussionen om kommunmedlemmens rättigheter som kort behandlades ovan. Vilka tjänster får personer med dubbelt kommunmedlemskap rätt att ta del av och i så fall på vilka grunder?

Fastän utmaningarna kring dubbelt kommunmedlemskap och beskattning är flera förhåller sig Kommunförbundet trots allt positivt till en utredning. Det gäller dock att noggrant granska dess verkningar både för den enskilda kommunen och för kommunalekonomin som helhet. Det kan ändå inte anses motiverat att radikalt ändra nuvarande strukturer, i synnerhet inte ifall effekterna inte är ändamålsenliga.

Möjligheter finns redan i de nuvarande strukturerna och främst inom fastighetsskatten som alltså endast tillfaller kommunerna och som dessutom riktas direkt till den kommun där fastigheten är belägen. Fritidsbostäderna beskattas skilt och i nuläget kan kommunerna bestämma skattesatsen för dessa mellan intervallet 0,93-1,80 procentenheter.

Av kommunerna med många fritidsbostäder är det endast Raseborg som har utnyttjat skattesatsen fullt ut. I de övriga kommunerna finns ännu en del spelrum. I tabellen framkommer de 15 kommuner som har det största antalet fritidsbostäder i landet och deras fastighetsskattesatser för fritidsbostäder.

| Fritidsbostäder (antal) 2015 |

Skattesats (%) 2017 |

|

| HELA LANDET | 501 596 | 1,15 |

| S:t Michel | 10 349 | 1,15 |

| Kuopio | 9 637 | 1,10 |

| Pargas | 8 595 | 1,50 |

| Lojo | 8 414 | 1,05 |

| Nyslott | 8 314 | 1,55 |

| Tavastehus | 7 872 | 1,40 |

| Kouvola | 7 740 | 1,35 |

| Salo | 7 191 | 1,30 |

| Kuusamo | 6 638 | 1,10 |

| Raseborg | 6 524 | 1,80 |

| Björneborg | 5 143 | 1,10 |

| Mäntyharju | 4 853 | 1,05 |

| Kimitoön | 4 730 | 1,10 |

| Kangasala | 4 626 | 1,03 |

| Nådendal | 4 611 | 1,35 |

| Kommuner med störst antal fritidsbostäder år 2015 och dess fastighetsskattesatser år 2017 Källor: Statistikcentralen / Skatteförvaltningen |

||

De fast bosatta kan givetvis också ha fritidsbostäder i den egna kommunen. En skild fastighetsskatt för de icke fastbosattas fastigheter kunde därmed vara värd att utreda. I så fall borde man ha en bra uppskattning av fastigheternas användningsgrad. Med dagens teknologi finns det säkert möjligheter till detta. En person som vistas i kommunen en månad om året ska förstås beskattas lindrigare än en person som gör det i sex månader. För att beskattningen ska vara rättvis ska fastighetsskatten lindras för den bostad som under den tiden inte är i användning. Det handlar med andra ord främst om fastighetstypen byggnad för stadigvarande bostad som kan beskattas mellan intervallet 0,41-0,90 procentenheter.

I övrigt är fastighetsbeskattningen en väldigt bra beskattningsform som är värd att utveckla. Förutom att den är lätt att förutspå är det en stor andel av fastighetsskatten som de facto redovisas till kommunerna. På hela landets nivå är det endast ca 1,5 procent av fastighetsskatten som av olika orsaker inte redovisas.

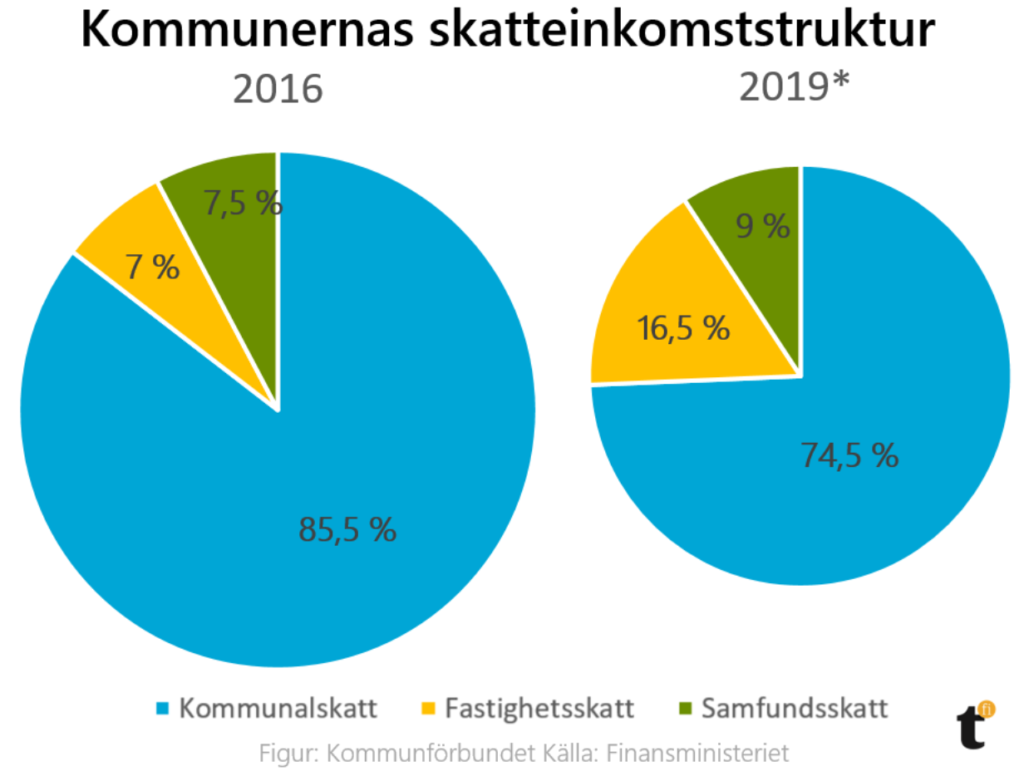

I samband med linjedragningarna i vård- och landskapsreformen kommer fastighetsskattens inbördes förhållande märkbart att öka i alla kommuner eftersom inga ändringar föreslås till denna. Av kommunalskatten tas som känt ca 12,5 procentenheter (totalt ca 11 miljarder euro) och från samfundsskatten ca 500 miljoner. Fastighetsskattens inbördes ökade andel stöder i sig denna utveckling.

Kommunernas skatteinkomster 2016 och situationen efter år 2019 på hela landets nivå enligt Finansministeriets senaste beräkningar om vård- och landskapsreformen verkningar. Stora skillnader kommunerna emellan, men fastighetsskattens inbördes andel kommer att öka i samtliga kommuner.